町県民税(個人住民税)

町県民税とは、地域社会の維持発展に必要な経費を、それぞれの負担能力に応じて分担し合うという性格の税金です。個人町民税と個人県民税を合わせて、一般に「住民税」と呼ばれています。

◎安全で安心なまちづくりのために、できるだけ多くの皆様に広く公平に負担していただいています。

◎安全で安心なまちづくりのために、できるだけ多くの皆様に広く公平に負担していただいています。

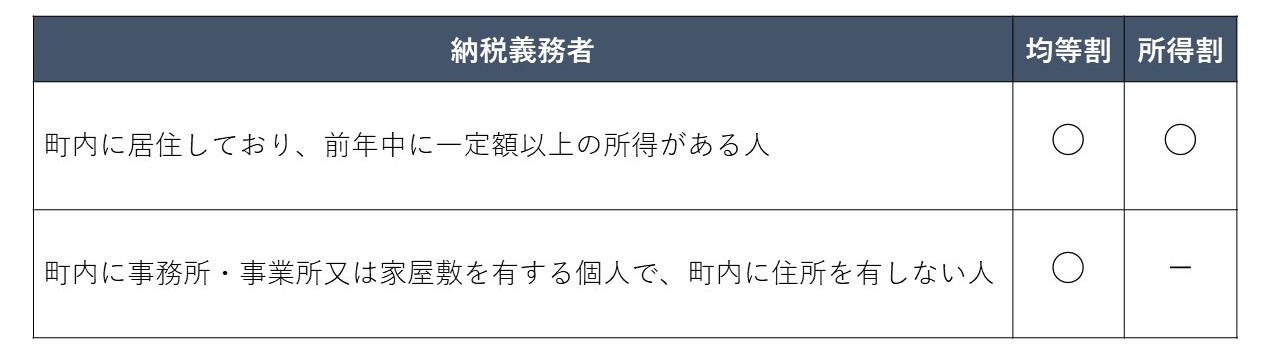

町県民税(個人住民税)を納めていただく人

その年の1月1日現在、茂木町に住所を有している人に課税されます。また、茂木町に住所が無くても、事務所・事業所、家屋敷のある人は課税(均等割のみ)されます。

※町県民税は、前年中(1月1日から12月31日)の所得をもとに計算し、①所得の多少にかかわらず

均等に一定の税額で課税される「均等割」と、②所得金額に応じて課税される「所得割」で構成

されています。

**< 申告の義務> ***

1月1日現在で茂木町に住民登録がある人は、原則として、毎年3月15日までに前年の所得等に関する申告をしなければなりません。

ただし、所得税の確定申告をされた方や、給与所得以外の所得がない方で、勤務先から給与支払報告書が提出されている方は申告する必要はありません。

均等に一定の税額で課税される「均等割」と、②所得金額に応じて課税される「所得割」で構成

されています。

**< 申告の義務> ***

1月1日現在で茂木町に住民登録がある人は、原則として、毎年3月15日までに前年の所得等に関する申告をしなければなりません。

ただし、所得税の確定申告をされた方や、給与所得以外の所得がない方で、勤務先から給与支払報告書が提出されている方は申告する必要はありません。

町県民税(個人住民税)が課税されない人

1.均等割も所得割もかからない人(非課税)

①生活保護法の規定による生活扶助を受けている人

②障害者、未成年者、寡婦又はひとり親で、前年の合計所得金額が135万円以下の人

③前年の合計所得金額が次の算式で求めた金額以下の人

28万円×(控除対象配偶者+扶養親族、16歳未満の扶養親族+1)+10万円

※控除対象配偶者又は扶養親族、16歳未満の扶養親族がいる場合は17万円を加算

2.所得割がかからない人

前年の総所得金額等の合計額が次の算式で求めた金額以下の人

35万円×(控除対象配偶者+扶養親族、16歳未満の扶養親族+1)+10万円

※控除対象配偶者又は扶養親族、16歳未満の扶養親族がいる場合は32万円を加算

【合計所得金額】:純損失又は雑損失の繰越控除前の総所得金額等

【総所得金額等】:総所得金額、譲渡所得等の金額、先物取引に係る雑所得等、

山林所得金額及び退職所得金額の合計額

【総所得金額】:利子所得、配当所得、不動産所得、事業所得、給与所得、

総合課税される長・短期譲渡所得、一時所得及び雑所得の合計額

①生活保護法の規定による生活扶助を受けている人

②障害者、未成年者、寡婦又はひとり親で、前年の合計所得金額が135万円以下の人

③前年の合計所得金額が次の算式で求めた金額以下の人

28万円×(控除対象配偶者+扶養親族、16歳未満の扶養親族+1)+10万円

※控除対象配偶者又は扶養親族、16歳未満の扶養親族がいる場合は17万円を加算

2.所得割がかからない人

前年の総所得金額等の合計額が次の算式で求めた金額以下の人

35万円×(控除対象配偶者+扶養親族、16歳未満の扶養親族+1)+10万円

※控除対象配偶者又は扶養親族、16歳未満の扶養親族がいる場合は32万円を加算

【合計所得金額】:純損失又は雑損失の繰越控除前の総所得金額等

【総所得金額等】:総所得金額、譲渡所得等の金額、先物取引に係る雑所得等、

山林所得金額及び退職所得金額の合計額

【総所得金額】:利子所得、配当所得、不動産所得、事業所得、給与所得、

総合課税される長・短期譲渡所得、一時所得及び雑所得の合計額

町県民税(個人住民税)の算定方法

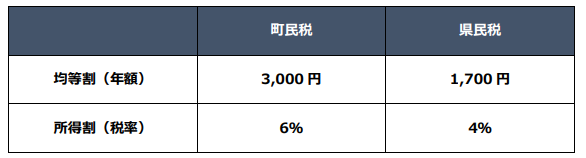

1.均等割

町民税:3,000円 県民税:1,700円

※2024(令和6)年度から町県民税(個人住民税)と併せて、1人年額1,000円の森林環境税が

徴収されます。詳しくは「森林環境税」のコーナーをご覧ください。

※県民税均等割には「とちぎの元気な森づくり県民税」として、700円が加算されています。

(平成20年度から令和9年度まで)

2.所得割

所得割額=(所得金額-所得控除額)×税率-税額控除等

※分離課税対象の所得については、税率が別に定められています。

**<個人住民税の納税方法>***

1.普通徴収(自分で納付する)

町から6月中旬に送られる納税通知書により、第1期(6月)、第2期(8月)、

第3期(10月)、第4期(12月)の年4回の納期に分けて納める方法。

2.特別徴収(給与から差し引かれる)

サラリーマン等の給与所得者の個人住民税を、給与の支払者が6月から翌年5月まで

年12回に分けて毎月の給与の支払いの際に天引きして納める方法。

3.年金特別徴収(年金から差し引かれる)

年金所得者の個人住民税を、年金支給の際に天引きして納める方法。

町民税:3,000円 県民税:1,700円

※2024(令和6)年度から町県民税(個人住民税)と併せて、1人年額1,000円の森林環境税が

徴収されます。詳しくは「森林環境税」のコーナーをご覧ください。

※県民税均等割には「とちぎの元気な森づくり県民税」として、700円が加算されています。

(平成20年度から令和9年度まで)

2.所得割

所得割額=(所得金額-所得控除額)×税率-税額控除等

※分離課税対象の所得については、税率が別に定められています。

**<個人住民税の納税方法>***

1.普通徴収(自分で納付する)

町から6月中旬に送られる納税通知書により、第1期(6月)、第2期(8月)、

第3期(10月)、第4期(12月)の年4回の納期に分けて納める方法。

2.特別徴収(給与から差し引かれる)

サラリーマン等の給与所得者の個人住民税を、給与の支払者が6月から翌年5月まで

年12回に分けて毎月の給与の支払いの際に天引きして納める方法。

3.年金特別徴収(年金から差し引かれる)

年金所得者の個人住民税を、年金支給の際に天引きして納める方法。

参考リンク

お問合せ先

- 税務課 町民税係

- TEL: 0285-63-5638

- FAX: 0285-63-5600